私は結婚して5年になる。これまで楽しいこと、苦しいこと、悩んだことがたくさんあったが、その中でも難しかったのがお金の管理。周囲に聞く限りでは、夫婦の財布は別が多い印象だが、我が家では夫婦(家計)の財布は1つにしている。

どのようにしてそうなったのか、実際にどのように活用しているのかを解説する。悩める夫婦の参考になると嬉しい。

目的はお金を正しく使うこと

目的はお金を正しく使うこと。正しく使うというのは、収入の範囲で支出、貯金(投資)を計画的にしていくこと。そのためにはお金の流れが把握できるようにしなければならない。その手段として夫婦の財布を1つにすることにした。

共働きは複数のところからお金が出入りする

我が家は私も妻もフルタイムで働いてい、それぞれの職場からそれぞれの口座にお金が振り込まれている。また、それぞれが買い物をしたり、払わなければならないお金があったりして、家全体としていくら稼いでいくら支払っているのかが曖昧だった。

不思議なものでお金は意識しなければどんどんうちから出ていき気づけばなくなっている。そんな家計状況に危機感を覚えながら、金は天下の回りものとはよく言ったものだなあと感じたりした。

管理するための仕組みを作らなければならない

ただぼーっとしているとお金がなくなってしまう状況を打破するために、ぼーっとしていてもお金の移動がわかる仕組みを考えなくてはいけない。仕組みというものは作るのは大変だが一度作ってしまえばしばらく使えるというメリットがある。私は将来楽をするために今すこしばかり苦労することを選んだ。

快適とストレスのバランス

というわけでお金の出入りを明確にするところから始まったワケなんだけど、なんでもかんでもやればいいってものじゃない。せっかく作ったシステムも続かなければ意味がない。だから楽に管理できることが絶対条件。よく見る「財布の中の現金だけで生活しましょう」なんてのは論外。なぜなら圧倒的にキャッシュレスの方が生活が楽になるから。家計管理のために日常生活を犠牲にしてはいけない。

家計管理のために用意するもの

具体的な家計管理を解説する前に必要なものがいくつかあるので紹介する。これは我が家の場合であって自分流に好きにアレンジしてほしい。ポイントは家族カードを使うことと、同じ種類の銀行口座を使うことだ。

- 楽天銀行(2人分)

- 楽天カード&家族カード

- d NEO BANK 住信SBIネット銀行(1人分)

- ソニーバンク(2人分)

我が家のお金のながれ

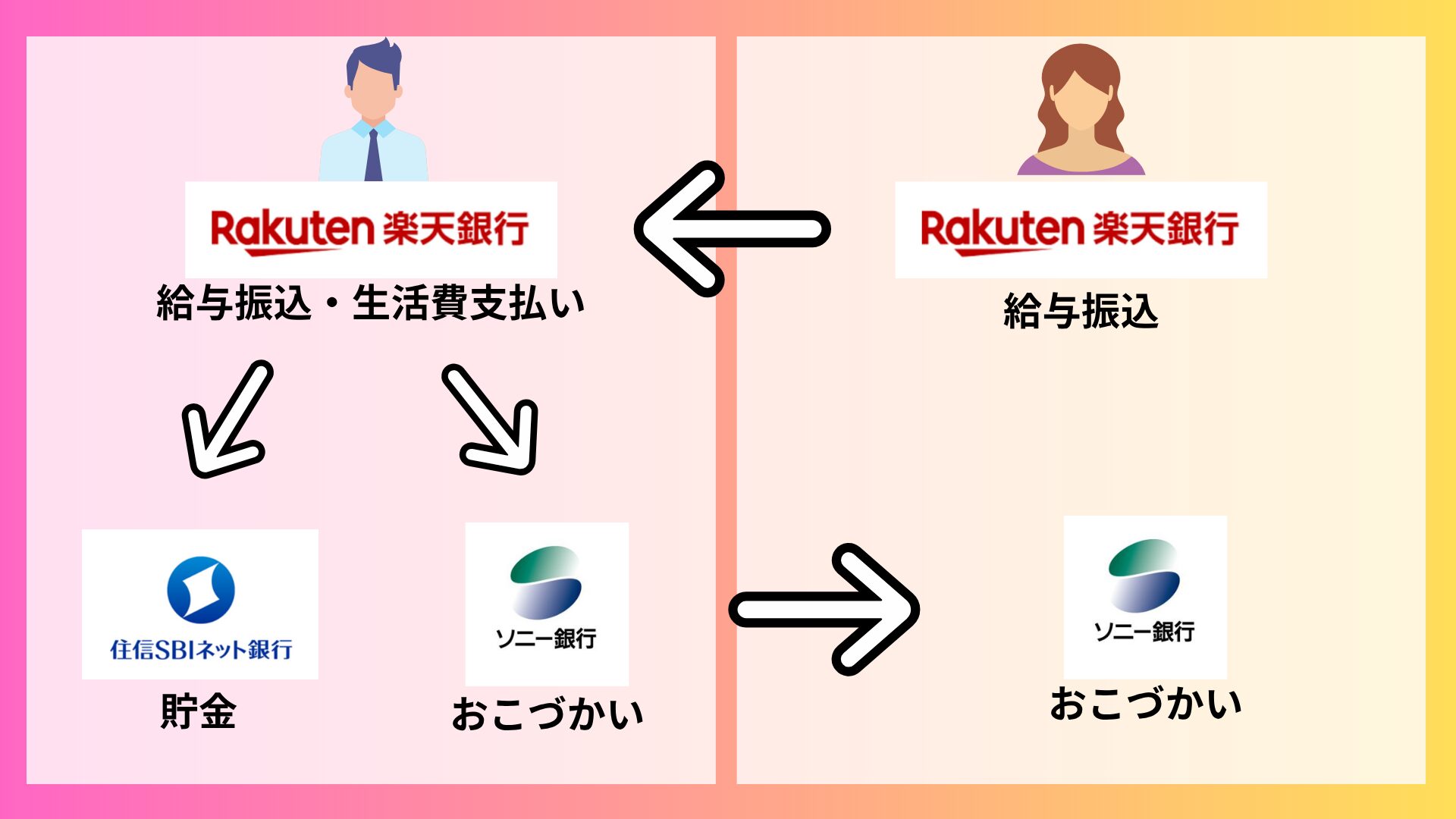

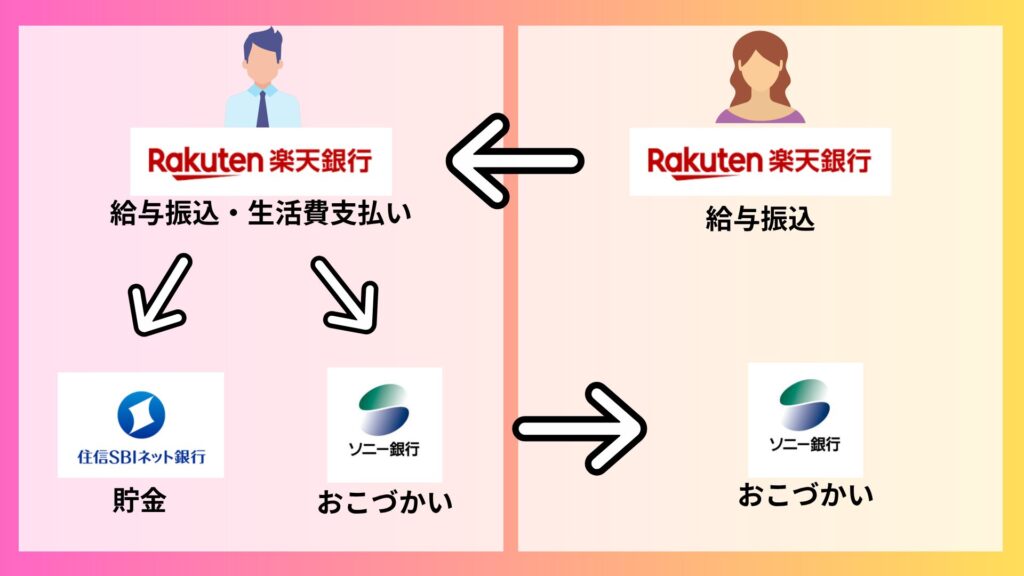

下の画像がお金の流れを示したもの。詳細について解説していく。

①収入を夫の口座にまとめる

②カード等の支払いに必要な分を残す

③必要な貯金額を振り込む

④お小遣いを振り込む

家族の支払い編

家計の収入を1つにまとめる

まず大切なのは入ってくるお金と出ていくお金を1カ所にすること。理想を言えば夫(私)の口座に妻の給料が直接入ってくるといいのだが、それはできない。だから毎月給料が入り次第妻の口座→夫の口座にお金を移動するようにしている。同じ銀行口座を使ってれば振り込みに手数料がかかることもない。

家計の支出を1つにまとめる

夫の口座にお金がすべて集まったら、今度はそこから支払いをしていく。我が家の支払いはできるだけ楽天カードで済ませるようにし、妻には夫の家族カードを渡している。これで家族が生活するために必要な支払いの総額(例えば電気代、飲食代、生活に必要なものなど)は楽天カードの明細を見れば1発でわかる。

厳密にはもう少し分かれる

理想は楽天カードのみで支払いが完結すると良いのだがそうもいかないものがあって我が家も例外がある。それがガソリン代、ガス代、スマホ端末代、家賃の支払いだ。

ガソリン代やスマホ端末代などは、特定のカードを使うことで割引が受けられたり手数料が無料になったりするので別のクレジットカードを使用している。それでも支払いは夫の口座からするようにしていて、ガソリンカードも妻は夫の家族カードを使用している。

ガス代と家賃は銀行引き落としにしか対応していなかったためどうしようもなかった。

家族の貯金編

最初にも話したがお金は気づくとなくなっているもので、きちんと貯めておかないと急な出費に対応できなくて焦ったりする。それらを避けるために貯金用の口座を別で用意した。それが住信SBIネット銀行(d NEO BANK)。

貯金は大きな出費に備えるため

主に将来的に必ず支払うことになる大きな出費のために備えるものであって、それは例えば車検とか車の税金とか保険とか主に車関係だったりする。車なしで生活できる人はこの辺の出費がないのが羨ましい。

昔はこれらのお金を用意するために現金を下ろして個別の封筒に貯めていたのだが、やってみた結果現金がどれくらい溜まっているのかすぐに確認できないことが問題になった。下ろし忘れていたから思っていたほど貯まらなかったとか前回の残りが少し余ってたとかいう状況が起こったからだ。

現金で貯めていたのはそれぞれの金額を把握するため

そもそも何で現金で貯金していたかというと、貯金の目的が複数あったからなんだ。例えば、

- 車検のために年10万

- 車の保険のために年7万

- 車の税金のために年6万

- 家電買い替えのために年10万

これを月額で貯金していくと月27500円ずつになるんだけど、普通の銀行口座に貯めていくと全体の金額はわかっても、何用にいくら貯まっているのかがわからなくなる。支払いのタイミングが違うこともあってごちゃ混ぜの貯金じゃどれくらい貯まっているのかわかない。だから銀行口座での貯金は諦めてた。

目的別口座の魅力

そんな中見つけた貯金用最適口座がd NEO BANK(住信SBIネット銀行)だった。この口座は1つの口座の中に目的別口座を最大10個まで作れる。これでスマホアプリから何用にいくら貯まっているのかすぐに確認できる。しかも良い点は他にもあって、振込やATMの無料利用回数が多かったり、少しだけど利息もついたりする。

最近子どもも生まれたから子供用の貯金口座も作った。

個人で買いたいもの編

家族の買い物はメインのクレジットカードと家族カードでしているのは伝えてきた通りなんだけど、それぞれが自分の好きで買いたいものはお小遣いから買うようにしている。私はサッカー関係のグッス購入や雑誌・漫画の購読、妻はスタバでの買い物や小説の購入などに使っている。

デビットカードなら使いすぎはない

お小遣い用で使っているのがソニー銀行のデビットカード。デビットカードは残金の分しか買い物ができないから自分のお小遣いを超えて使いすぎてしまう心配がない。

高額なもので家族でも使うものはメインクレカで買うけどお互いに相談はするようにしている。でもお小遣いは自由。自分の好きなものを計画的に買える。

キャッシュレスは捨てられない

最初にも伝えた通り便利なキャッシュレスを捨てることはできないのから個人用のデビットカードは必須で、別にソニー銀行じゃなくても使いやすいものを選べばいい。

ソニー銀行はATMの無料利用回数が多いのがメリットで、頻繁に起こるメンテナンス中はアプリで残高確認できないことがデメリット。

2人ともお小遣いがフェア

ちょっと話は逸れるけど、私は妻が家計を管理して夫はお小遣い制というよくあるパターンに納得できない。正確には片方だけがお小遣い制というのが理解できない。

偏見かもしれないが夫が稼いできたお金を専業主婦の妻が管理し、夫はお小遣い内でやりくりし妻は家計のお金で優雅に昼間のランチってのがよくある姿で、私はそんなの状況は耐えられない。

だから我が家は夫(私)が管理しているが2人ともお小遣い制なんだ。

家族との情報共有

ここまでが収入支出の管理の仕方なんだけど、これらすべてをうちでは私(夫)がしている。そう言うとじゃあ夫だけが全体を把握していて妻が知らないところでやりたい放題じゃないかと思われそうなので情報共有についても解説する。やることは簡単で妻のiPadで夫のアプリが見れれるようにすることだ。

楽天カードアプリ

家族の支払いは楽天カードでまとめているので、アプリで明細を見れば変な買い物がないかどうか確認できる。

マネーフォワードMEアプリ

楽天銀行の口座情報をマネーフォワードMEに登録して、こちらも妻の端末で見られるようにしている。マネーフォワードMEは無料版でも4件までは登録することが可能で、無料の範囲内で十分使える。そのときの金額が分かればいいから過去のデータも別にいらない。

楽天銀行の利用明細を見せる

というわけで妻は気になればいつでもお金の現状を確認できるんだけど、それでも納得できないということがあれば夫の楽天銀行の明細を見せればOK。お金は最初にすべてここに集まってくるから出ていく記録は絶対にここに残る。だから夫も不正はできない。

最終的には信頼関係

夫と妻、どちらが家計を管理するにも信頼関係は必須。もちろん2人で管理するものありだけど、片方が管理することでもう片方はお金に余計な気をかけず別のことに注意を向けることができる。役割分担は大切。

我が家は私がお金のことを考える、そして管理することが好きだからやっているのであって、どちらが管理したって構わない。信頼できる相手には任せたほうがよい。ちなみに投資も私の口座をメインに進めている。

大切なのは可視化と快適さ

これは私がいかに楽に確実に我が家の家計を管理できるかを考え実践してきたものをまとめたものだ。他にもそれぞれの家族にあったやり方があるはずだ。これを参考にアレンジを加えて実践してほしい。